RESULTADO RENOVACIÓN

RESULTADO RENOVACIÓN PREGUNTAS FRECUENTES

PREGUNTAS FRECUENTESPAGO DEL CRÉDITO - FORMA DE PAGO

Los plazos máximos para pagar el Crédito son:

- 10, 15 ó 20 años, si egresas de tu carrera;y

- 5, 7 años y medio y hasta 10 años, si desertas (abandonas los estudios).

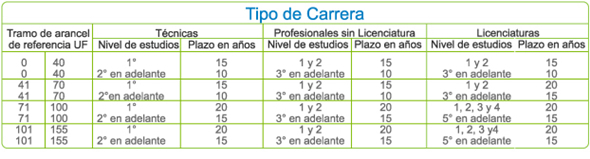

El plazo dependerá de la duración de tu carrera, el nivel de estudios que hayas tenido cuando se te otorgó el CAE y el monto total de crédito que adeudarás. A menor monto, menor plazo para pagar.

Sí, a través de prepagos (pagos anticipados), los que deben ser de un monto no inferior al 10% del saldo capital adeudado, incluyendo intereses y comisiones. Si el prepago lo realizas cuando ya se esté cobrando el Crédito, podrás optar entre dos alternativas para pagar el resto del financiamiento:

- Achicar el valor de tu cuota y mantener el plazo de pago; o bien,

- Acortar el plazo de la deuda y seguir pagando la misma cuota.

Podrás hacer los prepagos que quieras y cuando quieras, hasta extinguir tu deuda.

Más información AQUÍ

Sí. A partir del momento en que el Crédito es transferido por el banco a tu institución, puedes pagar voluntariamente los intereses mensuales que genere, evitando que se sumen a tu deuda. Adicionalmente, puedes hacer prepagos (pagos anticipados), en la medida que cada abono sea igual o superior al 10% del saldo capital adeudado (incluyendo intereses y comisiones).

Más información AQUÍ

- Si terminaste la malla curricular de tu carrera, el cobro de las cuotas comenzará 18 meses después de la fecha de egreso que registre tu institución en el Sistema del CAE.

Por ejemplo, si egresaste en julio 2024, tu primera cuota será la de febrero 2026.

IMPORTANTE: egreso no es lo mismo que titulación. Lo que se considera para efectos del inicio del pago del Crédito CAE es el egreso (es decir, cuando terminas los ramos de la malla curricular de tu carrera). - Si cumpliste dos años consecutivos sin matrícula en alguna institución participante del Sistema de Crédito, entonces el cobro del financiamiento que hayas utilizado hasta la fecha, comenzará en noviembre de tu segundo año sin estudiar; y en tal caso, el plazo de pago originalmente establecido, se reducirá a la mitad.Revisa cuándo se iniciará el cobro de tu deuda, digitando tu RUT AQUÍ; o bien, escribe al Sistema de Atención de Consultas.

Si egresaste de tu carrera en 2025, o bien, cumpliste dos años consecutivos sin estudiar, revisa cuándo parte el cobro de tu deuda, digitando tu RUT en https://resultadorenovacioncae.ingresa.cl/

Si egresaste o abandonaste tus estudios en años anteriores y tienes dudas sobre el inicio del cobro de tu Crédito, escribe al Sistema de Atención de Consultas, digitando tu RUT y Clave Ingresa o Clave Única.

Las cuotas se pagan directamente al banco que otorgó el Crédito solicitado, a través de los medios de pago habilitados por la propia institución financiera. Revísalos AQUÍ.

Puedes pagar tu cuota del Crédito CAE hasta los días 10 de cada mes, a las 14:00 horas (horario bancario); o al día hábil siguiente, si el 10 es sábado, domingo o festivo, hasta las 14:00 horas.

Algunos bancos siguen consignando como fecha tope de pago, el día 5 de cada mes. Mientras actualizan dicha fecha, Comisión Ingresa te ratifica que puedes pagar las cuotas del Crédito CAE hasta el día 10, con los descuentos por tasa de interés reducida al 2% o por rebaja de cuota al 10% de la renta, según corresponda. Si el 10 es sábado, domingo o festivo, podrás pagar hasta el día hábil siguiente a las 14:00 horas (horario bancario).

Revisa las modalidades de pago de que dispone tu banco, AQUÍ.

Si eres beneficiario del Crédito, podrás obtener una estimación de la cuota que tendrás que pagar, utilizando el simulador disponible en la sección “Mi Crédito CAE” de www.ingresa.cl. El sistema te arrojará la cuota en UF y el plazo de pago de la deuda.

Si aún no tienes el Crédito CAE y postularás al financiamiento, simula tu cuota AQUÍ.

Recuerda que tratándose de un préstamo a largo plazo, este Crédito se otorga y se cobra en Unidades de Fomento (UF), por lo que el monto que pagues mensualmente se reajustará, de acuerdo a ese indicador.

Adicionalmente, y dependiendo del año en que hayas firmado el financiamiento, tu Crédito podría tener cuotas fijas o escalonadas (en este caso, las primeras cuotas serán de menor valor que aquellas que están hacia el final del cuadro de pago, puesto que el propósito es que la carga de la cuota sea menos significativa para el deudor cuando está ingresando al mundo del trabajo).

- Contratos del año 2006:

– Egresados: el crédito considera 240 cuotas (20 años) escalonadas en tres tramos.

–Desertores: 240 cuotas iguales y sucesivas (sin tramos escalonados).

- Contratos de 2007 a 2011: el crédito considera cuotas fijas e iguales durante todo el período de cobro de la deuda (sin tramos escalonados), tanto para egresados como para desertores.

- Contratos desde 2012 y en adelante: el crédito considera cuotas escalonadas en tres tramos, para créditos que tengan un plazo de 10 años o menos, y en cuatro tramos, si son créditos de 15 y 20 años.

¡¡ATENCIÓN!!

|

Independientemente del año en que obtuviste el Crédito, tienes derecho a solicitar y pagar La rebaja se otorga por 6 meses y se puede renovar, presentando una nueva solicitud en www.ingresa.cl ¡Solicita este beneficio en cualquier momento del año! Si envías la postulación los primeros 15 días del mes y los documentos que adjuntas al formulario NO presentan reparos, el descuento aplicará desde tu siguiente cuota. Si lo haces a partir del día 16, aplicará en la cuota subsiguiente. |

Todos los beneficiarios del Crédito CAE, sean egresados o desertores, pueden solicitar que sus cuotas sean rebajadas al 10% de su renta bruta promedio del último año, si lo que pagan por el CAE supera ese valor.

| ¡Solicita este beneficio en cualquier momento del año! Si envías la postulación los primeros 15 días del mes y los documentos que adjuntas al formulario NO presentan reparos, el descuento aplicará desde tu siguiente cuota. Si lo haces a partir del día 16, aplicará en la cuota subsiguiente. |

No. Este beneficio se aplica automáticamente a todos los beneficiarios que obtuvieron el CAE entre 2006 y 2011, y que pagan sus cuotas antes de los días 10 de cada mes (a las 14:00 horas); o día hábil siguiente, si el 10 es sábado, domingo o festivo.

¡IMPORTANTE! Si obtuviste el Crédito CAE desde 2012 y en adelante, tu Crédito ya tiene una tasa de interés del 2%, por lo que NO requieres esta rebaja al momento de pagar.

No, puesto que, por ley, los beneficios se aplican únicamente a los deudores que no tienen morosidad.

Si perdiste tu empleo o no has encontrado alguno, puedes solicitar la suspensión del cobro de tus cuotas del Crédito, completando y enviando un formulario disponible todos los días del año en www.ingresa.cl.

Para solicitar la suspensión, tu morosidad no puede ser mayor a 45 días.

El beneficio se otorga por 6 meses (renovables por igual período, presentando una nueva solicitud).

Si en tu caso, el calendario de pago original del Crédito CAE terminará en un plazo inferior a 6 meses, podrás postergar únicamente aquellas cuotas vigentes que resten hasta completarlo.

Ten presente que, al solicitar este beneficio, la normativa establece que también deberás acreditar, si corresponde, los ingresos de tu cónyuge, conviviente o conviviente civil.

¡IMPORTANTE!

Las cuotas suspendidas se cobrarán al final de tu calendario de pago, manteniendo su mismo valor en UF, sin que se generen intereses por la suspensión de pago.

Si bien no podrás postergar su pago nuevamente, tendrás la opción de rebajarlas al 10% de la renta.

Sí. Puedes suspender el cobro por 12 meses, período que podrás renovar hasta por 3 años, si estudias un Magíster; y por 4 años, si cursas un Doctorado.

Las cuotas suspendidas se cobrarán al final del calendario de pago, manteniendo su mismo valor en UF, sin que se generen intereses por la suspensión de pago.

Para postergar el pago, debes enviar una solicitud formal al Director Ejecutivo de Comisión Ingresa, Sr. Tomás Bayón, a través del Sistema de Atención de Consultas, anexando los documentos que certifiquen que has sido aceptado o eres alumno regular de un programa de postgrado en una institución de otro país.

Revisa qué documentos necesitas para solicitar y renovar la suspensión

¡MUY IMPORTANTE! Para que el beneficio aplique, al comenzar tu postgrado, no debes tener una morosidad mayor a 45 días en el pago de tus cuotas del CAE.

Según lo establecido en la ley, la suspensión de pago del Crédito por estudios de postgrado en el extranjero sólo se asigna a quienes cursen un Magíster o Doctorado en otro país. Si estás cursando otro tipo de estudios en el extranjero –diplomados, especialidades médicas, becas técnicas o cursos de idiomas- y no estás trabajando, podrás solicitar la postergación del pago por cesantía o desempleo, por 6 meses (renovables).

Las cuotas suspendidas se cobrarán al final de tu calendario de pago, manteniendo su mismo valor en UF, sin que se generen intereses por la suspensión de pago.

Revisa qué documentos necesitas para solicitar y renovar la suspensión

Si es tu caso y no tienes ingresos, solicita la postergación del cobro de tus cuotas por cesantía o desempleo, en www.ingresa.cl. Si en cambio tienes ingresos, podrás solicitar que tus cuotas sean rebajadas al 10% de tu renta.

¡Solicita este beneficio en cualquier momento del año! Si envías la postulación los primeros 15 días del mes y los documentos que adjuntas al formulario NO presentan reparos, el descuento aplicará desde tu siguiente cuota. Si lo haces a partir del día 16, aplicará en la cuota subsiguiente.

El Crédito CAE incluye un seguro de desgravamen e invalidez, sin costo para el beneficiario, que opera desde que está estudiando y hasta que termina de pagar el Crédito, extinguiendo la deuda, en caso de que fallezca o se le declare una discapacidad permanente de dos tercios.

Sí. Si egresaste de una carrera profesional o técnica, financiada con el CAE o con el Fondo Solidario, puedes solicitar al Estado:

- El reembolso del monto anual de tus cuotas (con tope de 16 UTM) por cada año de servicio remunerado que hayas prestado en una de las comunas más necesitadas del país (ya sea en municipios, corporaciones, fundaciones, asociaciones municipales, establecimientos de los Servicios de Salud o en organizaciones no gubernamentales que presten apoyo a los municipios de las comunas de menores recursos), por un máximo de 3 años.

- Si trabajas los 3 años de manera ininterrumpida en la misma comuna, podrás acceder, además, al monto equivalente a tres veces el valor de la cuota anual del crédito que te correspondería pagar ese año, con un tope de 48 UTM.

La postulación a este beneficio de la Ley 20.330 se hace a través de las Delegaciones Presidenciales Regionales, las que tienen cupos limitados por año y región.

Más información AQUÍ.

Toda persona puede consultar por antecedentes generales del Crédito con Garantía Estatal (por ejemplo, fechas de postulación y requisitos para acceder al CAE; cómo acceder a los beneficios de pago; etc.). Sin embargo, la información académica y financiera de los beneficiarios, no puede ser solicitada por terceros, a menos que acrediten, por medio de un poder especial simple y la copia de la cédula de identidad del titular del Crédito, que están expresamente autorizados a requerir esos datos en su representación.